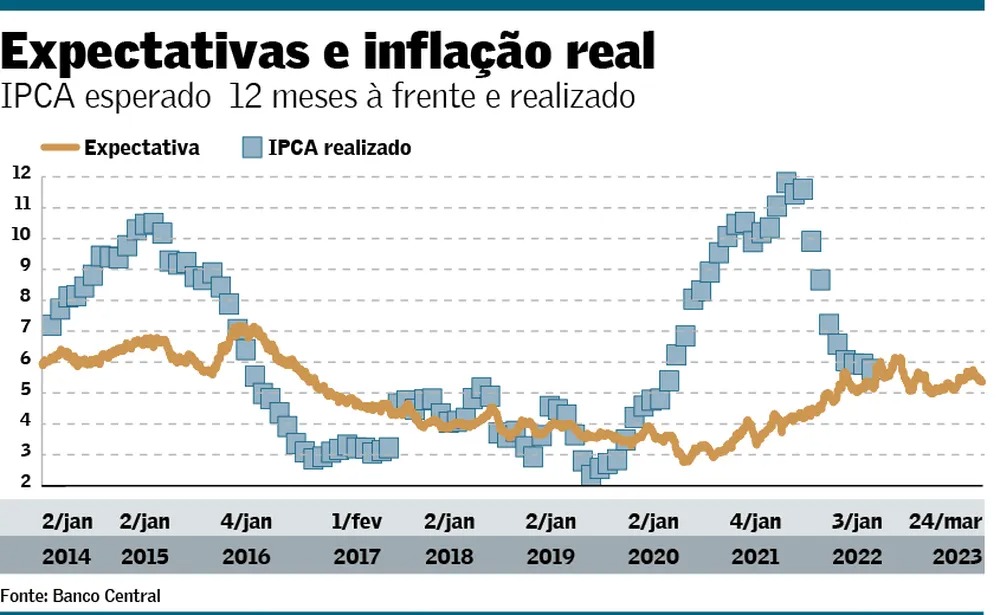

O comparativo acima da média das expectativas da inflação para os doze meses à frente (Focus-BC) com a inflação acumulada em doze meses efetivamente ocorrida (IPCA-IBGE). O IPCA efetivo foi adiantado doze meses para podermos comparar com o que se previa na época com a variação ocorrida. O arrocho monetário de 2016 e 2017 não foi totalmente previsto pelo mercado e a partir de 2017, a inflação acumulada em doze meses fica bastante abaixo do que se previa um ano à frente.

Inscreva-se no Canal no YouTube Francisco Castro Política e Economia

Seguir a Economia da Confiança novoclássica com base na pesquisa Focus é um erro técnico do BCB! Assim, como combater inflação de custos por quebra de oferta com controle abusivo da demanda agregada. Não é inflação de demanda!

Inscreva-se no Canal no YouTube Francisco Castro Política e Economia

Eduardo Cucolo (FSP, 26/03/23) avalia: taxa real de juros, que é a diferença entre as expectativas para a taxa básica e as projeções de inflação, caiu nos últimos meses, mas continua em níveis historicamente elevados e exercendo forte pressão sobre a atividade econômica.

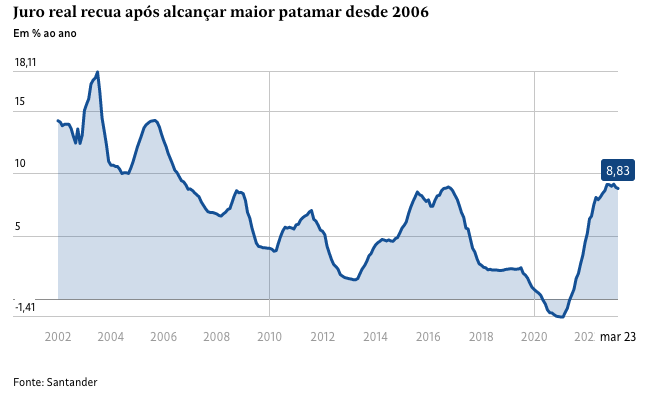

O juro real recuou do patamar de 7,7% ao ano no final de 2022 para cerca de 7% nesta semana, segundo o economista Sérgio Goldenstein, estrategista-chefe da administradora, corretora e gestora Warren Rena. Patamar bem superior à taxa considerada “neutra” pelo Banco Central (4% ao ano), aquela que em tese não estimula nem contrai a demanda.

O movimento reflete, principalmente, a queda na expectativa para os juros no prazo de 12 meses. Em dezembro, as taxas negociadas no mercado embutiam a possibilidade de aumento da taxa básica para além dos atuais 13,75% ao ano. Agora, a expectativa é de queda para algo próximo de 12% até o final deste ano.

Inscreva-se no Canal no YouTube Francisco Castro Política e Economia

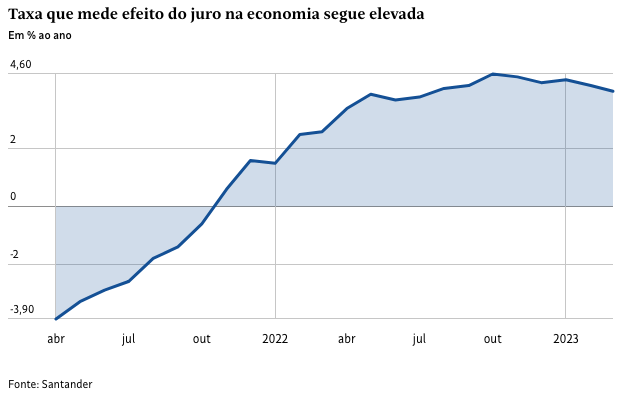

Um cálculo do Santander considera a diferença entre as taxas de juros real e neutra para um período de 18 meses à frente. Abrange o efeito máximo do impacto na economia dos juros definidos pelo Banco Central, mostra um recuo de 4,6% em outubro de 2022 – maior valor da série iniciada em 2000– para 4% em março de 2023, menor valor em oito meses, mas ainda próximo das máximas históricas.

Valores acima desse patamar só foram alcançados anteriormente nos momentos de forte aperto monetário de 2003, no primeiro governo Lula, e em 2016, nos governo Dilma Rousseff e Michel Temer.

A taxa para o período de 18 meses à frente em termos reais chegou a 9,1% em outubro e está em 8,8% agora. Ela chegou a 18% em 2005, no primeiro governo Lula, quando o BC ainda não tinha autonomia formal.

“O juro real continua em patamar significativamente contracionista. Essa queda é algo que não colabora muito em termos de efeito sobre a atividade”, afirma Sérgio Goldenstein, da Warren Rena.

Inscreva-se no Canal no YouTube Francisco Castro Política e Economia

“E a gente está olhando só a taxa de curto prazo. Quando se olha o restante da curva [de juros], as condições financeiras continuam muito apertadas. Há um prêmio muito elevado que decorre de uma combinação de fatores: incerteza fiscal, risco de alteração na meta de inflação, medo de um Banco Central mais leniente a partir de 2025″, diz o economista, se referindo ao fim do mandato de Roberto Campos Neto à frente do BC.

Os mercados de capitais e de crédito sofreram com o evento que levou à recuperação judicial das Americanas, o que também tornou mais caro a tomada de crédito para as empresas.

Ele espera uma redução da Selic para 11% até o fim do ano, projeção mais otimista que a média do mercado. Esse cenário considera a apresentação de uma nova regra fiscal para substituir o teto de gastos que seja rigoroso no controle das despesas e a redução da pressão do governo sobre o Banco Central por um corte de juros.

A taxa real continua em níveis extremamente elevados, mas uma queda mais rápida dos juros depende de uma queda da inflação mais consistente e duradoura no Brasil e do cenário internacional.

Inscreva-se no Canal no YouTube Francisco Castro Política e Economia

Para neoliberais, os juros elevados já contribuem para frear a inflação, principalmente de produtos industrializados de alto valor, como automóveis e eletrodomésticos, que dependem de crédito. Há dúvidas, no entanto, sobre o efeito dos gastos do governo sobre a demanda nos próximos anos.

Os próximos dados que vão ser divulgados em termos de inflação tendem a ser mais positivos, porque o processo de desinflação está em curso. Mas é um processo que acontece a passos lentos e às vezes tem repiques.

Para medir o efeito da política monetária sobre a economia, os economistas utilizam a taxa real de juros ex-ante, “olhando para a frente”, o que reflete melhor o custo de tomar um crédito, por exemplo. Outra forma de calcular a taxa real é “olhando para trás” (ex-post), pela diferença dos juros e da inflação nos últimos meses, dado que é mais utilizado na avaliação de investimentos já realizados.

Inscreva-se no Canal no YouTube Francisco Castro Política e Economia

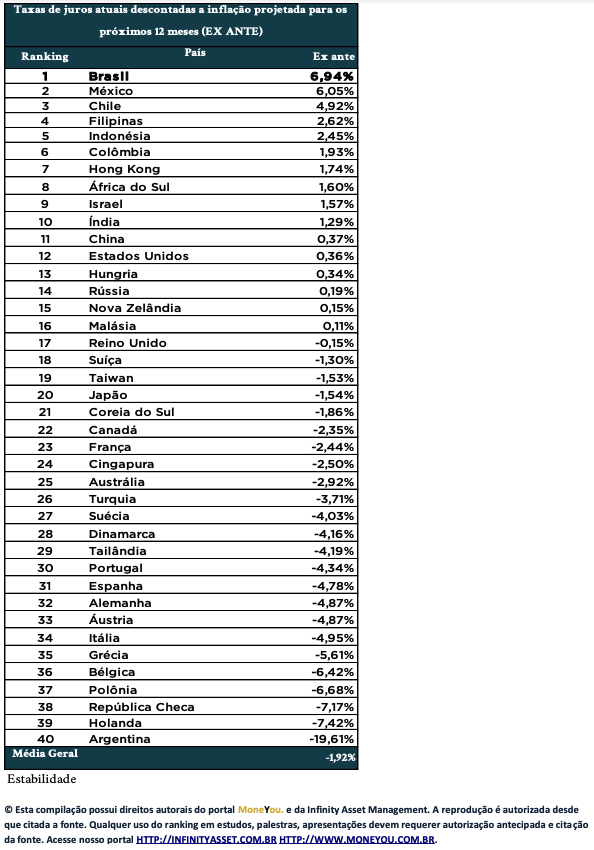

Levantamento do Portal MoneYou e da Infinity Asset Management, divulgado no dia da reunião do Copom (Comitê de Política Monetária) do Banco Central da última quarta (22), mostrou queda na taxa real de juros, considerando o período de 12 meses à frente, de 8,16% em dezembro para 6,94% em março.

Ainda assim, o país continua com a maior taxa real do mundo, acima dos 6,05% do México, segundo colocado no ranking com 40 economias. De acordo com os responsáveis pelo ranking, desde a reunião do Copom do final de janeiro, 55% desses países elevaram suas taxas de juros, 42,5% mantiveram e 2,5% cortaram.

GLOSSÁRIO

Inscreva-se no Canal no YouTube Francisco Castro Política e Economia

Inscreva-se no Canal no YouTube Francisco Castro Política e Economia

Fonte: Folha

Inscreva-se no Canal no YouTube Francisco Castro Política e Economia

Nenhum comentário:

Postar um comentário